Skillnad mellan kapitalkostnader och intäkter

Share

Share

Det är naturligt för varje företag att ådra sig kostnader under sin existens. I affärer brukar dessa kostnader vanligen betecknas som utgifter. Typiskt innebär ett företag utgifter för att öka effektiviteten och ytterligare avkastning. Företagsutgifter kategoriseras i kapital- och intäktsutgifter.

Denna artikel kommer att diskutera de två i detaljer och ytterligare analysera de kritiska skillnaderna mellan dem.

Vad är Capital Expenditure?

Kapitalutgifter är en rörelsekostnad som görs för att förvärva en tillgång eller för att förbättra en tillgångs kapacitet. Därför är det mängden pengar som spenderas av ett företag att köpa en långfristig kapital tillgång eller att öka rörelsekapaciteten hos en befintlig kapital tillgång.

Investeringar görs för att växa verksamheten och öka vinsten och minska produktionskostnaden. Som sådan syftar kapitalutgifterna till att ta hand om de framtida ekonomiska fördelarna med ett företag. Du kommer att vara rätt att tänka på det som en långsiktig tillgångsinvestering, inte ett företag för att skapa ekonomisk vinst för kommande år. Till exempel kan ett företag köpa maskiner eller installera ny maskinutrustning för att förbättra produktivitetskapaciteten och så småningom öka vinsten.

Vad är intäktsutgifterna?

Till skillnad från kapitalutgifter innebär intäktsutgifter de kostnader som uppstår i en daglig verksamhet. Därför är det regelbundet utgifter. Intäkternas utgifter är helt enkelt normala rörelsekostnader - Kostnader för verksamheten under normal affärsverksamhet. De erkänns också omedelbart

Till exempel skrivpapper, tryck, elkostnader, lön, porto, försäkring, reparationer och underhåll, lager, skatter etc. Som sådan redovisas intäkterna i resultaträkningen när det inträffar.

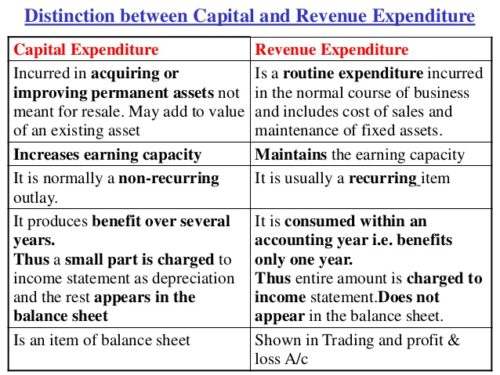

Skillnader mellan kapitalutgifter och intäkter

Den viktigaste skillnaden mellan intäkter och investeringar är att kapitalutgifterna är avsedda att förbättra den allmänna tjänsten

Kapaciteten av affärs- och intäktsutgifter syftar till att upprätthålla den här tjänstekapaciteten. För att förstå de viktigaste skillnaderna mellan de två har de vidareutvecklats på följande punkter. Ta en titt här är nio stora skillnader mellan kapital och intäkter.

-

Termin:

Investeringar är en långsiktig utgift och har därför en långsiktig effekt på verksamheten. Det är inte uttömt inom ett nuvarande redovisningsår. Dessutom kommer dess förmåner att tas emot under några år. Omvänt är intäkterna kortfristiga. Dess förmåner tas emot inom det aktuella räkenskapsåret.

-

Värde:

Investeringar ser till att en tillgång förvärvas eller värdet på en befintlig tillgång förbättras. Med intäktsutgifter görs inte förvärvet eller värdeförbättringen av en tillgång.

-

Fysisk existens:

Investeringar har en fysisk existens utom för immateriella tillgångar. Å andra sidan har intäktsutgifterna ingen fysisk närvaro eftersom det uppstår för affärsposter som används i daglig verksamhet.

-

Förekomst:

Investeringarna är enstaka, till skillnad från intäkter som regelbundet och upprepas.

-

progression:

Investeringar hjälper ett företag att utveckla verksamheten medan intäkterna bidrar till att upprätthålla verksamheten.

-

Antal visade:

En del av kapitalutgifterna visas vanligen i handels-, vinst- och förlustkontot och balansräkningen på tillgångssidan i balansräkningen. Med intäktsutgifter visas hela beloppet alltid i resultaträkningen eller handelsresultatet.

-

Balansräkning:

Investeringar redovisas i balansräkningen tills dess förmåner är fullt uttömda. Kontrarivis redovisas intäkterna inte i balansräkningen

-

Kapitalisering:

Kapitalutgifter aktiveras, till skillnad från intäkter, som inte är kapitaliserade.

-

Inkomst:

Investeringar minskar inte affärsintäkterna. Fastighetsförvärv påverkar inte företagsintäkterna. Intäktsutgifterna påverkar och minskar rörelseresultatet.

Sammanfattning av kapitalkostnader och intäkter

Som affärsman är det viktigt att förstå både kapital och intäkter. Både kapitalutgifter och intäkter är viktiga för såväl tillväxt som vinsttillverkning. Båda hjälper verksamheten att tjäna vinst i nuvarande under och efterföljande år. Båda har fördelar för affärer. Med en kapitalutgift köper ett företag en tillgång som hjälper till att generera vinst för framtiden. Omvänt uppnås ingen tillgång med intäkter, men det bidrar till att upprätthålla daglig affärsprocesser.